損益分岐点が気になる人:損益分岐点売上高って何だろう?分岐というぐらいだから利益がでるかどうかとかのはなし?

損益分岐点が気になる人:損益分岐点売上高って何だろう?分岐というぐらいだから利益がでるかどうかとかのはなし?

こんな疑問に答えます。

本記事の内容

・損益分岐点売上高について

公認会計士・税理士のみつざねが解説します。

損益分岐点売上高という言葉を知らなくても、事業をやっている人なら感覚的にいくら売れば利益を残せるかというのは、わかっていると思います。

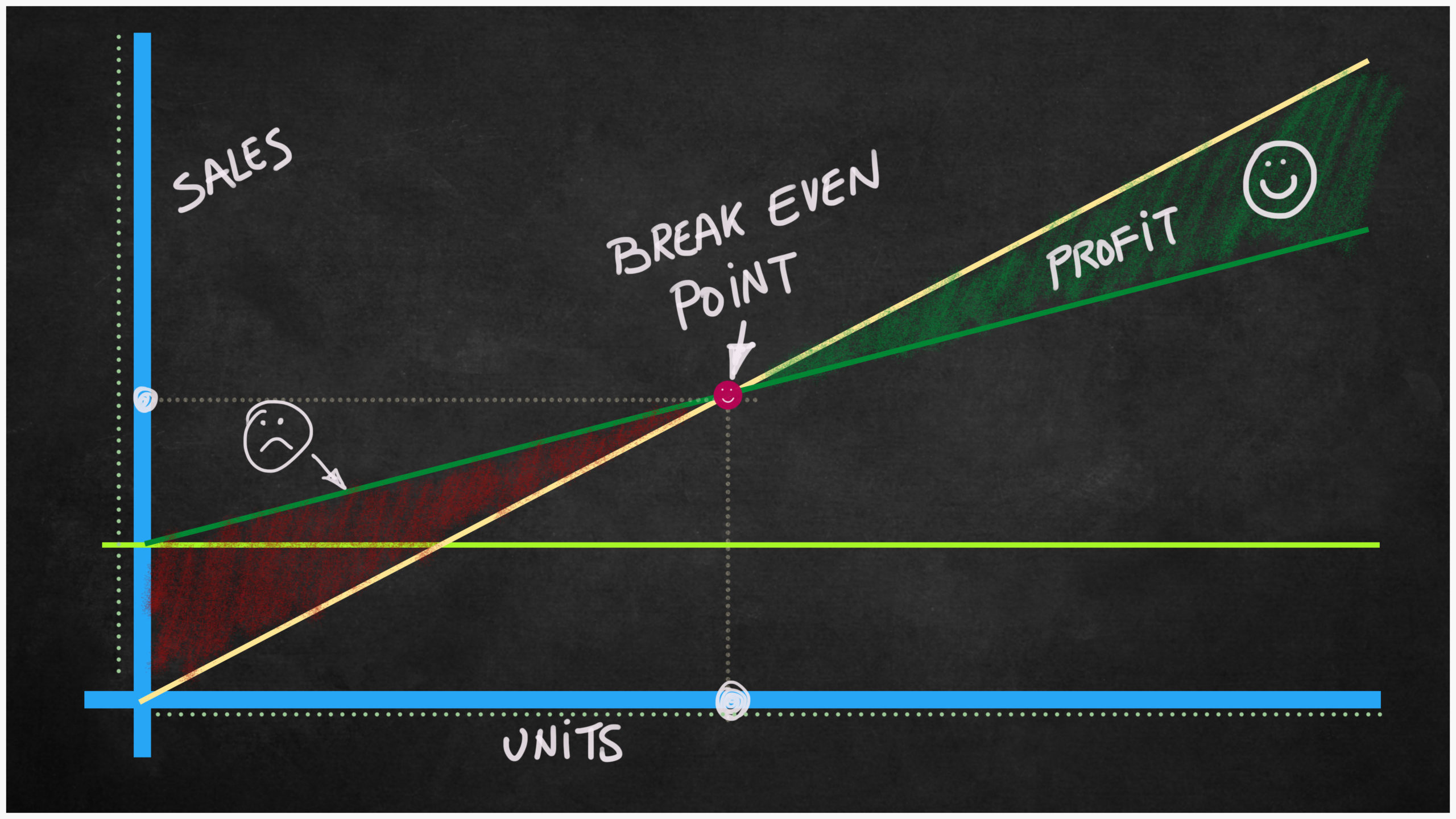

それを実際に金額としてあらわしているのが損益分岐点売上高です。

損益分岐点売上高とは

損益分岐点売上高は、簡単にいうと、売上と費用がトントンになる売上高のことです。

要するに利益も出ないけど、赤字にもならない状態です。

なので、損益分岐点売上高を超えられればそこから利益になりますし、それより売上が下回ってしまうと赤字になってしまいます。

損益分岐点売上高の求め方(計算式)

損益分岐点売上高を求める計算の手順はこんな感じです。

① 限界利益 = 売上高 - 変動費

② 限界利益率 = 限界利益 ÷ 売上高 × 100

③ 損益分岐点売上高 = 固定費 ÷ 限界利益率

まずは、売上高から変動費を引いて①限界利益を出します。

そのあとは、限界利益を売上高で割って②限界利益率を出します。

最後に固定費を限界利益率で割ってやると③損益分岐点売上高を出すことができます。

・用語説明

| 変動費 | 固定費 | 限界利益 |

| 変動費は売上の増減に応じて、増えたり減ったりする費用です。

例えば、商品の仕入れ代金、原材料費、外注費などです。

|

固定費は、売上の増減に関係なく一定額が発生する費用です。

例えば、家賃や人件費が該当します。 |

限界利益は、売上高から変動費を引いたものです。

限界利益の内訳は、固定費+利益です。 利益はゼロの場合もあります。 |

損益分岐点売上高の例題

字だけだとわかりづらいので、例題で数値を使って見てみたいと思います。

高級食パンを売っているパン屋さんがあるとします。

パン屋さんでは食パンのみを1本1,000円で販売しています。

この場合の直近の決算はこんな感じでした。

| 直前決算 | |

| 売上高 | 1,000万円 |

| 変動費 | 300万円 |

| 固定費 | 350万円 |

| 利益 | 350万円 |

この場合の損益分岐点売上高を計算してみます。

先ほどの式に当てはめてみます。

① 売上高1,000万円 - 変動費300万円 = 限界利益700万円

② 限界利益700万円 ÷ 売上高1,000万円 × 100 = 限界利益率70%

③ 固定費350万円 ÷ 限界利益率70% = 損益分岐点売上高500万円

この例題のケースだと損益分岐点売上高は500万円ということになりました。

高級食パンは1本1,000円なので、500万円÷1,000円=5,000本を年間で販売できれば、赤字にはならないということです。

まとめ

損益分岐点売上高自体は理解してしまえば簡単です。

変動費と固定費を分けたりするのは多少めんどうですが、事業をやっている方はこれを使って実際に自社の損益分岐点売上高を計算しておくと、自分の感覚とあっているのか、もしくは間違っていたのかがわかっていいですよ。