こんな悩みを解決できる記事を用意しました!

記事前半では、適格請求書について、後半では、適格請求書と適格簡易請求書の違いについて図も使って解説するので、ぜひ参考にしてくださいね!

目次

適格請求書とは?

違いを説明する前に、そもそも適格請求書って何?という方のために簡単に説明すると。

適格請求書は令和5年10月1日から実施されるインボイス制度で必要になる書類です。

インボイス制度って何?

インボイス制度では、消費税の仕入税額控除の方式が適格請求書等保存方式に変わります。

今までの方式は、区分記載請求書等保存方式と言われていまして。

帳簿の保存と請求書等(区分記載請求書)があれば、仕入税額控除が可能でした。

ですが、インボイス制度が始まると、帳簿と適格請求書等の保存が仕入税額控除の要件になります。

図で示すとこんな感じです。

| ~令和5年9月 【区分記載請求書等保存方式】 |

令和5年10月~ 【適格請求書等保存方式】 |

|

| 帳簿 | 帳簿の保存 | 区分記載請求書等保存方式と同様 |

| 請求書等 | 区分記載請求書等の保存 | 適格請求書等の保存 |

今までの請求書と何が違う?

じゃあ、適格請求書等は今までの区分記載請求書等と何が違うの?という所ですが、記載内容が違います。

適格請求書の記載内容は、以下の内容です。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名または名称

赤字の部分が区分記載請求書等から追加される項目です。

登録番号とは適格請求書発行事業者として登録申請をした事業者に付与される番号です。

適格請求書と適格簡易請求書の違いは?

適格請求書が理解できた所で、適格簡易請求書との違いを見ていきたいと思います。

この2つ何が違うかというと、①発行できる事業者と②記載内容が違います。

順番に説明します。

発行できる事業者が違う

適格請求書を発行できるのは、課税事業者であり、かつ適格請求書発行事業者として税務署へ登録した人です。

なので、適格請求書発行事業者として登録番号がある人であれば、適格請求書を発行できます。

適格簡易請求書は、適格請求書発行事業者のうち、不特定多数の者に商品やサービスを提供する事業者が発行できます。

具体的には、以下に示した事業者です。

①小売業

②飲食店業

③写真業

④旅行業

⑤タクシー業

⑥駐車場業(不特定多数の者に対するもの。)

⑦その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

①~⑥に該当しないものについては、⑦で、個別に判断することになります。

記載事項の違いは?

適格簡易請求書は簡易というだけあって、記載事項が省略できます。

記載事項の違いについても見ておきたいと思います。

| 適格請求書 | 適格簡易請求書 |

| ①適格請求書発行事業者の氏名又は名称及び登録番号 ②取引年月日 ③取引内容(軽減税率の対象品目である旨) ④税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率 ⑤税率ごとに区分した消費税額等 ⑥書類の交付を受ける事業者の氏名または名称 |

①適格請求書発行事業者の氏名又は名称及び登録番号 ②取引年月日 ③取引内容(軽減税率の対象品目である旨) ④税率ごとに区分して合計した対価の額(税抜又は税込) ⑤税率ごとに区分した消費税額等又は適用税率 |

赤字の部分が適格請求書と適格簡易請求書で違う所です。

適格簡易請求書は不特定多数の者に商品やサービスを提供する事業者を前提としています。

なので、適格請求書で記載事項となっている、⑥書類の交付を受ける事業者の氏名または名称が省略されています。

以下どういう記載になるか記載例で示しています。

上記と同じ番号もふってあるので参考にしてください。

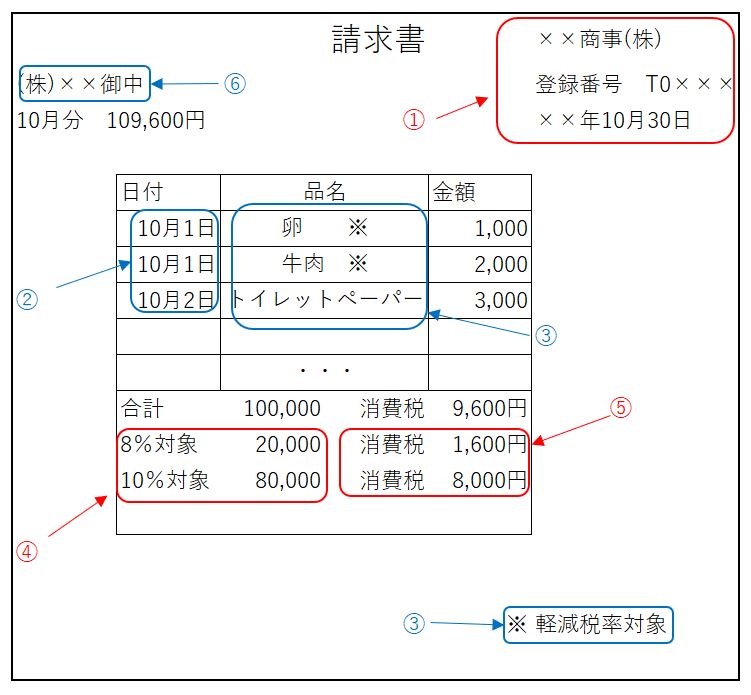

適格請求書記載例

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名または名称

適格請求書の場合、①の登録番号や⑥書類の交付を受ける事業者の名称がちゃんと入ってないとだめなので注意が必要です。

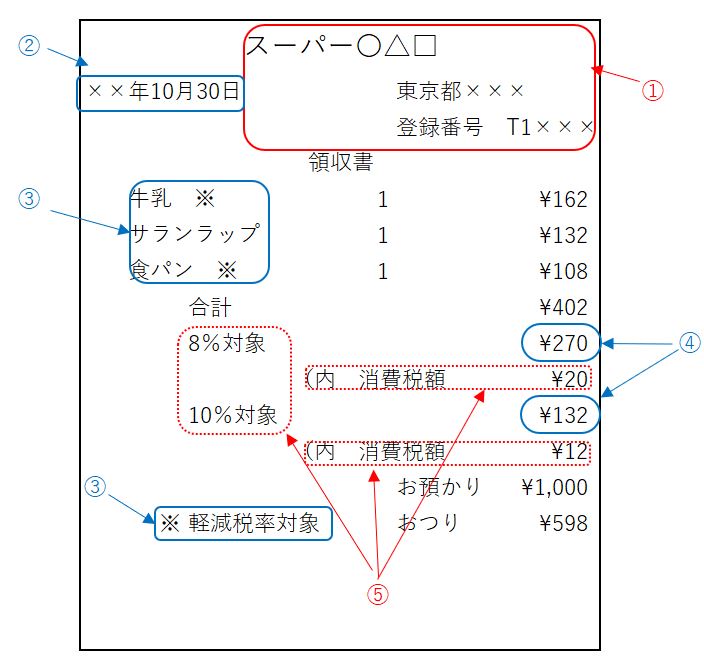

適格簡易請求書記載例

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜又は税込)

⑤税率ごとに区分した消費税額等又は適用税率

⑤税率ごとに区分した消費税額等又は適用税率はどちらかの記載または、両方記載しても大丈夫です。

適格請求書では、取引先の相手方の名称が入っていますが、こっちだとはいってないですよね。

スーパーの領収書にわざわざ相手の名前を伺って入れることはほぼ不可能なので、当然と言えると思います。

3万円未満の取引の特例

現行制度では、3万円未満の取引や請求書等の交付をうけなかったことについてやむを得ない事情がある場合には、一定の事項を記載した帳簿の保存のみで仕入税額控除が認められています。

ですが、インボイス制度へ移行するとこの規定は廃止されます。

なので、原則的には、仕入税額控除をするためには、適格請求書や適格簡易請求書が必要になります。

ただ、一部適格請求書などを入手することが困難な取引として、公共交通機関を利用した3万円未満の取引や、従業員への通勤手当等の支給をする場合など、交付義務が免除されているものもあります。

詳しくは、こちらの記事を参考にどうぞ。

-

-

適格請求書の交付義務が免除されるケースをわかりやすく解説します!

悩んでいる人 ・適格請求書の交付義務って免除されないの? ・適格請求書ってないとだめなの? ・免税事業者はどうなるの? 光實 こんにちは、公認会計士・税理士の光實(みつざね)です。 こんな悩みを解決で ...

免税事業者は適格請求書も適格簡易請求書も発行できない

適格請求書を発行できるのは、課税事業者であり、かつ適格請求書発行事業者として税務署へ登録した事業者です。

なので、免税事業者は、適格請求書を発行できません。

免税事業者が適格請求書を発行するためには、課税事業者になる必要があります。

免税事業者が今のままインボイス制度に移行した場合、発行できるのは、今まで通り区分記載請求書になります。

まとめ

まとめます。

ポイント

・区分記載請求書等から適格請求書等に変更になると登録番号などの記載が必要になる。

・適格簡易請求書は不特定多数の者との取引がある、小売業や飲食店業などに発行が認められている。

・適格簡易請求書の記載事項は、取引相手の氏名などを省略できる。

・インボイス制度では、3万円未満の取引の特例はなくなる。(一部例外あり)

・免税事業者は適格請求書も適格簡易請求書も発行できない。

適格請求書と適格簡易請求書の違いについてまとめてみました。

飲食店業などは該当する方が多いと思いますので、適格簡易請求書が発行できることは知っておくと、業務負担が多少減ると思いますよ。