貸借対照表の見方がよくわからない人:貸借対照表ってどうみればいいんだろう?全然わからない。

貸借対照表の見方がよくわからない人:貸借対照表ってどうみればいいんだろう?全然わからない。

こんな疑問に答えます。

本記事の内容

・貸借対照表の見方のポイント

公認会計士・税理士のみつざねが解説します。

貸借対照表ってそもそも読み方から何て読むの?となりますよね。

読み方は「たいしゃくたいしょうひょう」です。

会計はあまり細かいことを理解しようとするとわかりにくくなります。

なので、ここではざっくり理解できるように解説しています。

貸借対照表とは

例えば、3月決算の法人の場合、3月末で年度が終わると決算を締めて決算書を作成します。

この中には通常、貸借対照表、損益計算書、株主資本等変動計算書、個別注記表などが含まれています。

これらを作成することで、法人税額の計算に利用したり、株主、金融機関などへ自社の業績がどうだったのかを報告することができます。

もっと簡単に言うと、会社の1年間の成績表の一部が貸借対照表です。

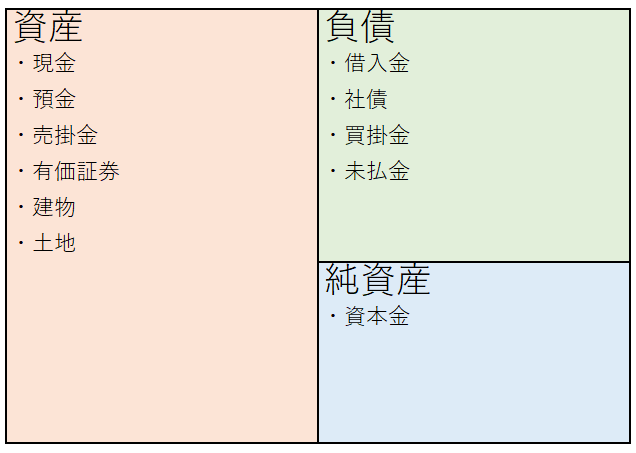

貸借対照表の区分

貸借対照表には、大きく分けて資産、負債、純資産の3つの区分があります。

細かい話をすると、例えば資産には流動資産と固定資産などがありますがここでは細かい話はしません。

ざっくりと理解してもらればオッケイです。

資産は現金、有価証券など換金価値のあるものなどがのっています。

負債は、借入金や社債といった将来支払義務のあるもの。

純資産は株主から調達した資金や、会社が稼いだ利益が貯まっていくところです。

資産と負債、純資産の関係を式にするとこんな感じです。

・資産=負債+純資産

・純資産=資産ー負債

具体的な数字を例にして入れてみると、資産が100万円で、負債が50万円なら純資産は50万円になります。

負債が30万円で純資産が40万円なら資産は70万円です。

貸借対照表の見方のポイント

じゃあ、貸借対照表を見ると何がわかるの?ということですが。

会社がどうやってお金を調達して、そのお金を何に変えているのかが分かります。

負債が多い会社と純資産が多い会社を例に見てみたいと思います。

【負債が多い会社】

これはめちゃくちゃわかりやすくした貸借対照表です。

この会社は新しい設備を買うために100万円を借入金で調達して、そのお金を機械装置という資産に変えたことがわかります。

.png)

【純資産が多い会社】

純資産に記載している資本金というのは、株主から調達したお金という意味です。

なので、この会社は株主から100万円を調達して新しい機械装置を買ったんだなと推測できます。

.png)

まとめ

貸借対照表はこれだけを見て分かることもありますが、損益計算書と一緒に分析をしてわかることや、同業他社の貸借対照表と比較してわかることもあります。

細かく書くとかなりの量になります。

なので、ここでは、本当に基本的なことだけを書きました。

色々覚えようとしても最初から全ては頭に入らないので、貸借対照表の見方のポイントとしてまず3つを押させておくといいと思います。

今回のポイント

①貸借対照表は決算書の一部である。

②貸借対照表には資産、負債、純資産という3つの区分がある。

③貸借対照表を見ると会社がどこから資金を調達して、その資金で何を買ったかを理解できる。